30대 외벌이 가정의 자녀교육과 내 집 마련 준비

재무상담 사례로 보는 머니 Q&A

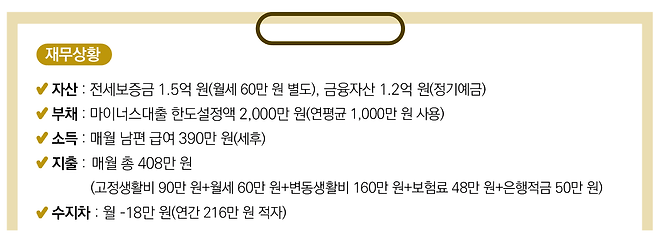

Question.

3살짜리 쌍둥이 자녀를 키우고 있는 30대 중반의 외벌이 가정입니다. 현재 경기도에서 반전세로 거주 중입니다. 앞으로 자녀교육과 내 집 마련 두 마리 토끼를 잡으려면,

다시 맞벌이하거나 재테크를 하는 것 중 어느 쪽이 나을까요?

Answer.

남편과 아내 모두 결혼 전부터 직장생활을 하면서 모아놓은 종잣돈이 상당하고 남편의 연봉도 여타 기업의 동년배에 비하여 높은 수준이군요. 만약 아내분이 맞벌이에 나선다면 자녀 육아에 대한 비용과 정서적 대책을 충분히 세워야 합니다. 그렇지만 자녀와의 친밀감이 가장 필요한 시기이고, 가사도우미의 인건비 부담 그리고 재취업 시 제비용 공제 후 받는 월급 수준 등을 고려하면 재테크로 극복하는 편이 나을 것으로 보입니다. 다음과 같이 재무진단 의견을 드립니다.

첫째, 주택청약제도를 적극적으로 활용하기를 바랍니다. 수도권의 주요 입지에서 공급될 3기 신도시를 필두로 신혼희망타운과 같은 신혼부부를 우대하는 청약에 도전해 보세요.

둘째, 부채와 보유자산 간의 상계를 권합니다. 정기예금에서 마이너스대출 잔액을 상환하고, 보증부 월세인 60만 원을 저리의 보증금 대출로 전환한다면 현재의 대출이자율을 적용받아 한 달에 약 20만 원 정도를 절약할 수 있습니다.

셋째, 월수지상 보험료 부담이 다소 커 보입니다. 저축성보험의 비중이 크다면 보장성 중심으로 리모델링해 월수입의 10% 이내로 보험료 다이어트가 필요합니다.

넷째, 은행 적금을 감액하여 가계 수지상 적자를 해소하세요. 매월 18만 원의 적자는 곧 대출 잔액의 증가로 이어집니다.

다섯째, 이렇게 줄이고 전환하여 조성된 월 잉여금과 기존 예금을 가지고 본격적으로 재테크를 시작해야 합니다.

Advice.

[달러 예금 & 금 반반(半半) 투자하기]

현재 보유 중인 정기예금을 반반씩 달러 예금과 금(KRX의 금 계좌)에 현재 시세대로 투자해보자. 이에 더하여 월 단위로 발생하는 잉여자금인 60만 원도 매월 반반씩 투자하는 방법이다.

이 투자법의 장점은 투자 후 수익을 챙길 때까지 달러화와 금이 휴짓조각이 되거나 부도가 날 염려가 없다는 점이다. 투자 포인트는 최초 투자 시 달러 예금액과 금의 무게를 기준으로 매 분기 또는 매년 주기적으로 변동된 달러 금액이나 금의 시세를 처음 투자했던 비율, 즉 50 대 50으로 리밸런싱을 해 주는 것이다. 평가 시점마다 상대적으로 시세가 달라지는 자산 가격 변동 사이클을 이용해 달러 예금이나 금의 상대적 평가이익을 서로 주고받아 자산의 양을 증가시키는 방식이다.

지금처럼 저금리가 지속되는 기간에 글로벌 초우량 자산인 달러와 금에 일시납 및 월납으로 중장기적으로 투자한다면, 향후 내 집을 마련할 시점이나 쌍둥이들의 교육비가 많이 필요할 즈음에 큰 자산으로 성장해 있을 것이다.

글 유평창 평생자산관리연구소 소장

기획편집 정아람 기자

※ 머니플러스 2021년 2월호에 실린 기사입니다.

<저작권자ⓒ 재테크 전문지 머니플러스 무단전재 & 재배포 금지>