국민연금 수령액 높이는 방법..핵심은 '가입기간'

이 글자크기로 변경됩니다.

(예시) 다양한 분야의 재밌고 유익한 콘텐츠를 카카오 플랫폼 곳곳에서 발견하고, 공감하고, 공유해보세요.

1988년 시행된 국민연금제도, 올해로 제도시행 32년이 되었습니다.

제도 시행 기간이 길어질수록 국민연금을 받는 수급자가 증가하고 있으며, 최고금액을 받는 사람은 월 210만 8천원을 받고 있습니다. (2019년 6월 기준)

A씨는 국민연금제도가 시행된 1988년부터 303개월간 국민연금에 가입하였고, 총 7천 397만원의 보험료를 냈습니다.

A씨는 2014년 5월부터 매달 144만원을 받을 수 있었지만, 연기연금제도*를 활용해 5년간 연금수령 시기를 늦췄습니다.

그 결과 2019년 5월, 연기한 기간 동안의 물가변동률과 연기가산율(36%, 연 7.2%)가 반영되어 월 210만 8천원을 받게 되었습니다.

최고금액을 받는 A씨는 어떻게

매월 200만원이 넘는 연금을

받을 수 있게 되었을까요?

비결은 바로 가입기간!

국민연금은 가입기간이 길~수록 받는 금액이 많아지는데요.

A씨는 국민연금이 처음 생겼을 때부터, 국가와 국민연금을 믿고 매월 꾸준히 연금을 납부하여 최고금액 수급자가 될 수 있었습니다.

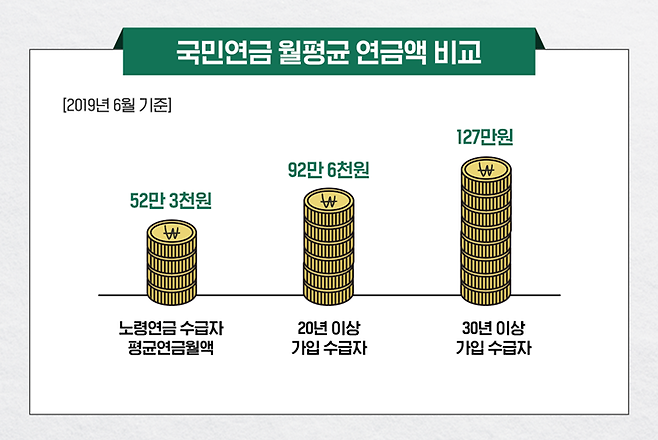

실제로 가입기간 별 평균 연금월액을 확인해보면 가입기간이 길수록 평균 연금월액이 증가하는 것을 확인할 수 있습니다.

국민연금 노령연금 수급자의 평균연금월액은 52만 3천원이고, 20년 이상 가입한 분들의 평균 연금액은 92만 6천원, 30년 이상 가입한 분들은 127만원으로 가입기간이 길수록 받는 연금액이 많아지는 것을 알 수 있습니다.

국민연금 수령액을 높여주는 가입기간!

가입기간 늘리는 방법은?

- 임의가입제도

- 임의계속가입제도

- 연기연금제도

임의가입제도

국민연금은 만 18세 이상 만 60세 미만의 국민이라면 특별한 경우를 제외하고, 국민연금 의무가입 대상이 됩니다. 하지만 자신이 의무가입대상자에 해당하지 않더라도 희망한다면 ‘임의가입’ 제도를 활용해 국민연금에 가입할 수 있습니다.

임의가입신청은 관할지역 제한 없이 전국 국민연금공단 지사 어디서나 가능하며, 방문신청 외에 우편과 팩스, 본인이 확인되는 경우엔 전화신청도 가능합니다.

소득이 없는 전업주부나 학생 등 의무가입 대상이 아닌 분이라면, 국민연금 가입으로 노후준비를 빠르게 시작하세요!

소득이 없는 전업주부, 국민연금 가입하는게 좋을까? (클릭)

임의계속가입제도

의무가입기간이 끝난 60세 이후에도 연금을 받는 시기까지 임의계속가입하여 가입기간을 늘리면 받는 연금액이 늘어납니다.

연령이 60세에 도달하여 더 이상 국민연금 의무가입대상이 아니어도, 계속해서 국민연금에 가입하여 보험료를 납부하는 제도

임의계속가입은 최소가입기간인 10년을 채우지 못한 분들이나, 가입기간을 채웠지만 연금수령 연령 전까지 연금 수령액을 높이고 싶을 때 활용하면 좋은 제도입니다.

임의계속가입 신청은 65세 전까지 가능하며, 60세 이전의 가입기간이 전혀 없는 경우에는 임의계속가입을 할 수 없다는 것도 알아두시기 바랍니다.

60세 넘어도 스스로 국민연금 가입하는 사람 49만 명.. 꾸준히 늘어나는 이유는? (클릭)

연기연금제도

수령연령에 도달하였지만 국민연금 받는 시기를 늦춘다면, 그 만큼 많이 받게 되는 연기연금제도를 활용하여 수령액을 늘릴 수 있습니다.

노령연금 수급자가 희망하는 경우 1회에 한하여 연금지급의 연기를 신청할 수 있는 제도로, 2012년 7월부터 만 60세 이상 만 65세 미만의 노령연금(조기노령연금 포함) 수급자가 신청할 수 있습니다.

노령연금을 받는 시기를 연기하면, 연기하는 1개월마다 0.6%씩, 1년마다 7.2%를 가산한 금액을 지급받게 됩니다. 최대 5년까지 연기가 가능하며 36%가 가산된 금액으로 매월 연금을 수령할 수 있습니다.

연기연금 제도는 연금수령시기에 소득이 있거나, 당장 연금을 받지 않아도 생활하는 데 문제가 없는 사람이 주로 활용하는데요. 자신의 상황을 잘 고려해서 신청하는 것을 권해드립니다.

내년이면 연금 받게 되는데, 받는 시기 미루고 더 많이 받을 수 있나요? (클릭)

가입기간이 길수록 노후에 더 많은 연금을 받을 수 있는 국민연금! 꾸준히 가입하여 든든한 노후 준비 하시길 바랍니다.