((국세청 직원 피셜)) 미리 준비하는 찐! 연말정산! 4탄

안녕하세요~! 누리우리입니다.

오늘도 국세청 직원이 직접 설명해주는 찐! 연말정산

바로 4탄을 들고 왔습니다.

평소 직계비속공제, 직계존속공제에 대해 헷갈리셨던 분께 도움이 될 것 같아요! > <

지금 바로 영상에서 확인해볼까요~?

인적공제 중 직계비속공제

1. 동거요건 : 생계를 같이 하는 부양가족

2. 나이요건 : 만 20세 이하

3. 소득요건 : 연간소득금액 합계액 100만 원 이하

※ 장애인의 경우, 나이와 상관없이 소득요건만 충족하면 기본공제 대상입니다.

지금 부모님하고 같이 살고 있지 않다면, 공제가 안 되나요?

자녀의 경우는 주소와 관계없이 같이 안 살아도 됩니다. 왜냐면 같이 살지 않아도 생계를 같이하는 것으로 보기 때문입니다.

자녀가 아르바이트를 하거나 정기적으로 일을 하게 되는 경우는 어떻게 되나요?

세법상 아르바이트 소득이라는 것은 없습니다.

아래의 8가지 소득 중 근로소득, 사업소득, 기타소득 이 세 가지 중 한 가지 소득이 발생한 것입니다.

자녀가 하는 아르바이트가 근로소득이다?

1. 한시적으로 채용돼서 일급, 시급으로 급여를 지급받는 일용근로자

: 금액과 관계없이 무조건 공제가 가능합니다.

2. 월급 형태로 받는 상용근로자

: 1년 동안 총 급여액 5백만 원 이하 이면 소득요건을 충족하는 것이기 때문에 기본 공제가 가능합니다.

자녀에게 사업소득이 발생했다면?

자녀가 5월에 종합소득세 신고를 하고 그때 소득 금액이 100만 원 이하인지 확인하고 공제를 적용받으시는 것이 좋습니다. 그래야 혹시 모를 추징에 대비할 수 있습니다.

자녀에게 기타소득이 발생했다면?

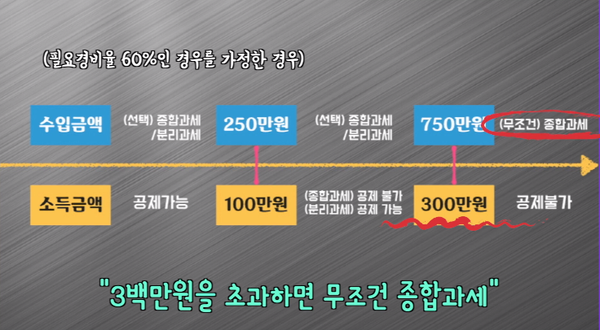

기타소득 금액 300만 원 기준으로 총 수입금액에서 필요경비를 차감된 금액이 300만 원을 초과하면 무조건 종합과세가 됩니다.

*필요경비율 60%인 경우를 가정한 경우

300만 원 이하이면 분리과세하고 종합과세하고 둘 중에 하나를 선택할 수 있습니다.

분리과세는 종합소득세 신고를 하지 않더라도 원천징수를 함으로써 종결이 돼요. 일용근로자와 동일합니다.

예를 들면, 기타소득으로 발생한 수입 금액이 750만 원이고요. 필요경비율을 60% 적용받는 부분이 있습니다.

그러면 총 수입 금액 450만 원이 필요경비가 됩니다.

수입금액 750만 원 초과분부터는 종합과세가 됩니다.

소득 금액이 100만 원을 초과하면 기본공제를 받을 수 없게 됩니다.

만약에, 기타소득으로 받은 금액이 250만 원 ~ 750만 원 사이라면 종합과세와 분리과세를 선택할 수 있습니다.

1. 분리과세를 선택한 경우 원천징수로 종결이 됩니다. 100만 원 이하이므로 소득요건 판정 시 연간 소득 금액 합계액이 없어 기본공제를 받을 수 있습니다.

2. 종합과세를 선택하면 소득 금액이 100만 원을 초과하게 됩니다. 따라서 기본공제 대상에 포함이 안됩니다.

손자도 자녀 세액공제를 적용받을 수 있나요?

손자ㆍ손녀는 자녀 세액공제 대상 '자녀'에 해당하지 않습니다. 따라서 세액공제를 적용받을 수 없습니다.

※ 손자ㆍ손녀는 자녀 세액공제는 불가하지만 근로자가 부양하고 있다면 기본공제(인적공제, 추가공제)는 가능합니다.

자녀 세액공제를 받은 근로자가 자녀장려금을 신청할 수 있나요?

자녀장려금은 자녀 세액공제와 중복하여 적용받을 수 없습니다.

4세인 딸이 있는데 올해 1명 출산한 경우 자녀에 대해 공제를 얼마나 받을 수 있나요?

자녀가 기본공제 대상자에 해당하는 경우 300만 원 (150만 원 X2)을 소득공제받을 수 있고, 둘째 자녀 출산에 대해 출생ㆍ입양 세액 공제 50만 원이 가능하므로 총 350만 원 세액공제를 받을 수 있습니다.

아~ 직계존속은 근로자를 기준으로 위쪽, 부모님이고 직계비속은 아래쪽, 자녀인 거네요~

직계존속, 직계비속이라는 단어부터 어려웠었는데 정확하게 정리할 수 있는 시간이었던 것 같아요.

이웃님들께도 도움이 되었으면 좋겠어요! :-)

다음 시간에는 연말정산 5탄을 준비해오도록 할게요~!